【科技·行业观察】截止昨天收盘 海尔市值反超格力 格力防守“乏术”

更新时间:2023-03-09 10:33:12

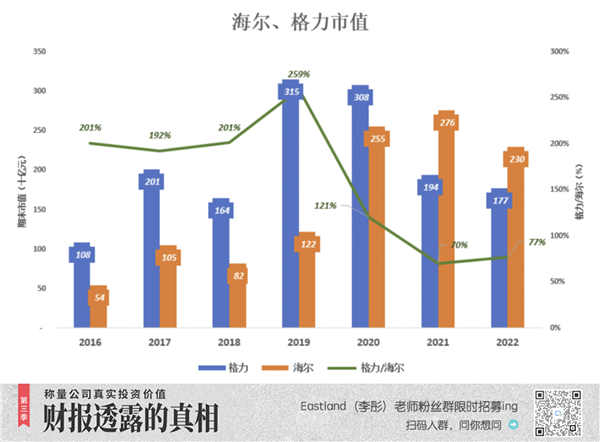

格力电器业绩好、分红高,是A股中的明星企业,尽管市值不及美的集团,却稳稳压海尔智家一头。但在2019年格力市值达到峰值后,形势逐步逆转。截至2022年末,格力市值跌至海尔的77%,而在2019年末这个比例是259%。

截至2023年3月8日收盘,格力市值为2055亿元,海尔智家市值为2322亿元。

2022年前三季,海尔、格力净利润分别为177亿、183亿。海尔比格力少赚66亿、市值却高出300亿。或许是因为格力给人进取“乏善”、防守“乏术”的印象。

多元化、国际化的较量

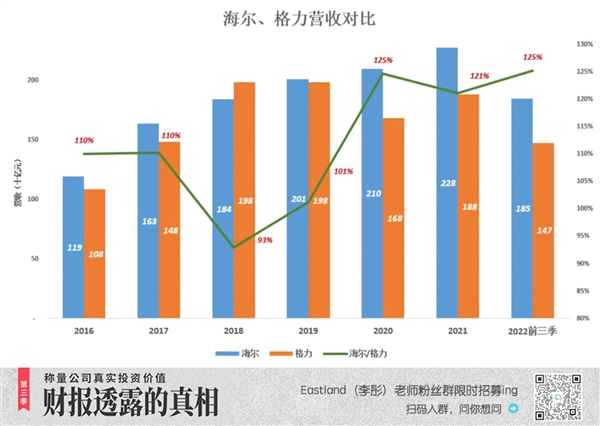

1) 营收:海尔领先优势扩大

海尔营收规模高于格力,但领先优势不算大,2018年还曾被反超。2020年,海尔营收站稳2000亿,相当于格力的125%;2022年前三季,海尔营收1850亿,仍为格力的125%。

2018年、2019年,格力营收两番“冲击”2000亿大关,可惜功亏一篑。2020年,尽管受疫情影响,美的、海尔、海信营收均保持增长,唯独格力滑落至1682亿。

2021年格力营收回升到1879亿,较2018年低5.2%。而海尔、美的2021年营收分别较2018年增长31.4%、23.6%。格力营收上攻乏力是不争的事实。

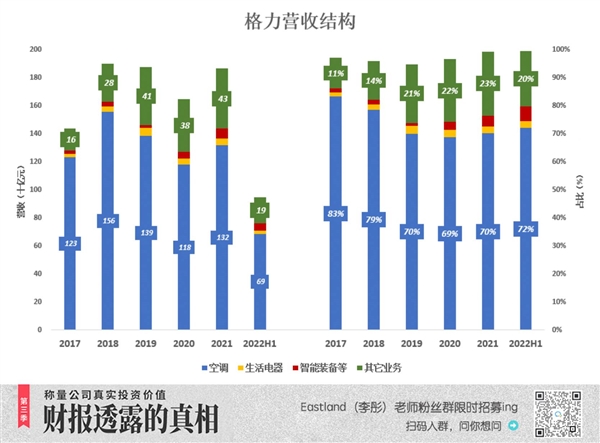

2)收入结构:海尔更加多元化

格力始终没能培养出“第二增长曲线”,空调收入占营收的比例保持在70%高位。

空调市场高速增长期早已过去,且美的、海尔等“分食者”众多。2018年格力空调业务收入冲高到1557亿后,震荡回落,2020年、2021年收入分别为1179亿、1317亿。2022年H1空调业务收入687亿、占营收72.2%。

格力的“生活电器板块”包括冰箱、洗衣机、厨电、饮水机、扫地机器人等众多产品。2019年销售收入冲高至55.8亿、占总营收的2.8%;2021年滑落到50亿以下。

2022年H1,格力“生活电器”收入22亿,占总营收的2.3%。美的“消费电器”板块涵盖的产品与格力“生活电器”相近,2022年H1收入663亿。不客气地说,格力生活电器板块成不了气候。

格力“其它业务”包括新能源车、锂电池、手机、储能、半导体、医疗健康等,2021年收入430亿、占营收的23%。任何一项业务,做得好都能撑起“千亿级”上市公司,“堆放”在一起,虽然营收数百亿,只能共用一个“其它”。

关键问题是——没能把冰箱业务做大的空调企业,能把新能源车、半导体做起来吗?

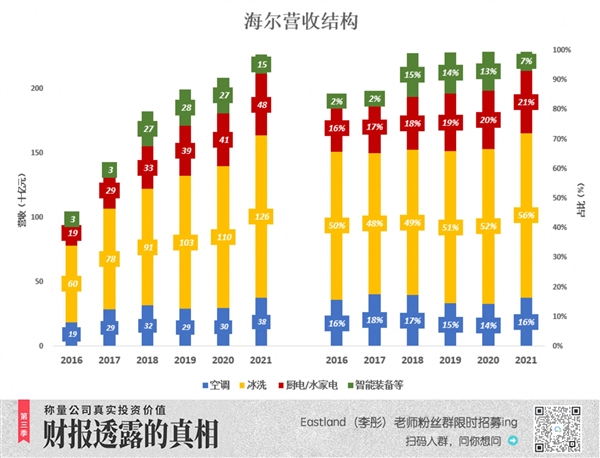

海尔营收尽管只比格力高20%,但结构比较均衡。

冰箱、洗衣机:2021年收入分别为716亿、548亿,合计占营收的52%,相当于格力总营收的67.2%;

空调:2021年收入375亿、占营收的16%,相当于格力空调销售额的28.5%;同期,美的空调销售收入达1419亿,相当于格力空调收入的107.7%;

厨电、水家电:2021年收入分别为352亿、125亿,合计占营收的21%;

智能装备:2021年收入150亿、占营收的7%,是海尔唯一退坡的业务。

高度依赖空调,其它家电乏善可陈,空调收入增长乏力,格力营收自然难有起色。

3)国际化

中国家电领域,海尔、美的、TCL国际化程度都很高。特别是海尔,近年来上升趋势明显。

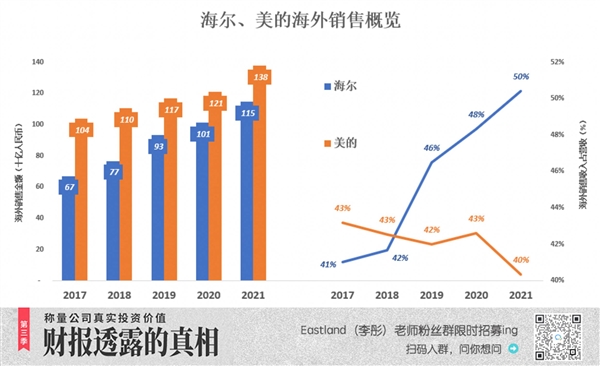

2016年,海尔海外业务收入670亿、占营收的41%,而美的海外收入高达1040亿。

2021年,海尔海外收入达1147亿、占营收的50%,与美的海外收入的比例也从64.5%提高到83.3%。

2021年,格力外销业务收入225亿、占营收的12%(较2017年低0.5个百分点),约为海尔的五分之一。

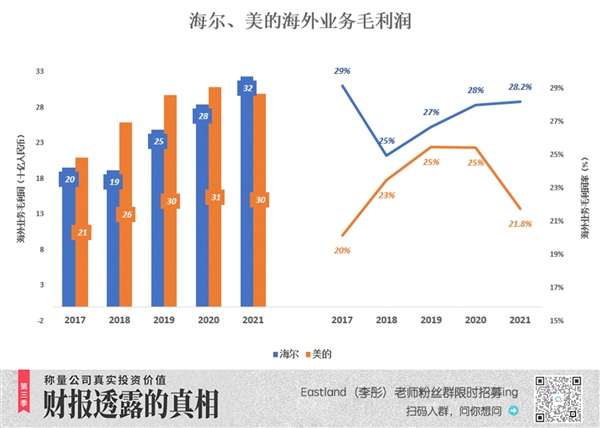

更加可贵的是,海尔海外业务毛利润稳步上升:2017年毛利润196亿、比美的少14亿;2021年首次超过美的,达324亿,毛利润率28.2%,比美的高6.5个百分点。

格力海外业务规模远小于海尔、美的,而且毛利润率不在一个档次:2021年格力海外业务毛利润22.2亿、毛利润率9.8%;毛利润金额不到海尔的7%,毛利润率比海尔低18个百分点。

格力营收增长乏力的根本原因是多元化、国际化均未获得显著成就:营收结构中,空调销售占比超过70%,冰箱、洗衣机、厨电……没有一种家电产品“能打”;海外销售收入几乎停滞不前——2018年收入223亿、2021年收入225亿,毛利润从2018年的378亿降至2021年的222亿,降幅超过40%。

格力“刀刃向内”要利润

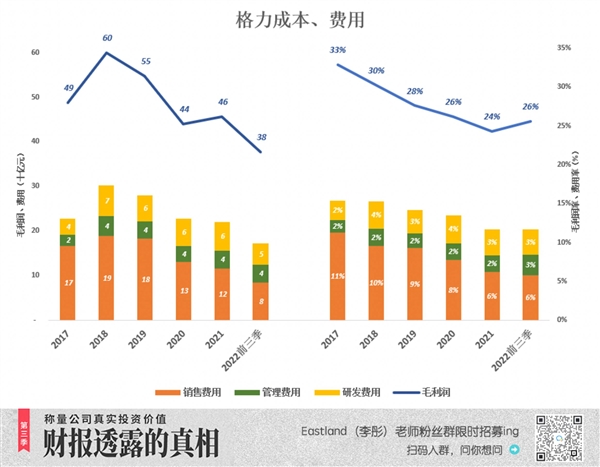

1)格力费用控制能力超强

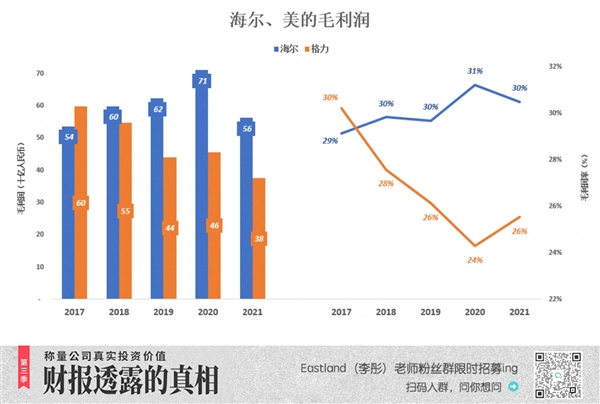

2017年,格力毛利润达599亿。此后一路“单边“下滑,至2021年的377亿,累积跌幅37.1%。

海尔毛利润于2018年超越格力,此后领先优势逐年扩大:2018年海尔毛利润599亿、比格力高10%;2019年比格力高42%;2020年比格力高56%;2021年,海尔毛利润563亿,比格力高50%。

尽管格力空调毛利润比海尔高2个百分点,但总体毛利润率落后4个百分点。

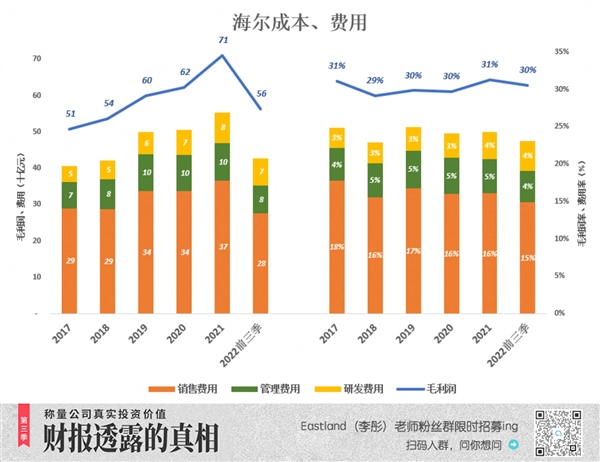

下图中,蓝色折线代表毛利润(率),彩色堆叠柱代表费用(率),蓝色淹没彩色时,企业才能赚到经营利润。

2017年以来,海尔毛利润率、总费用率分别保持在30%、24%一线,“蓝色”与“彩色”间约有6个百分点的距离,这就是“利润护城河的宽度”。

海尔给人的印象是稳健,一步一个脚印。

强中自有强中手,格力成本、费用控制能力还在海尔之上。虽然毛利润(率)逐年下滑,但费用率也被一再压缩——

2017年毛利润率33%,总费用率15%,两者相距18个百分点;

2021年,毛利润率、总费用率分别为24.3%、11.7%,两者相距12.6个百分点,虽然大不如前,但“护城河”仍比海尔宽一倍。

费用率未必越低越好,适度增加销售费用、管理费用、研发费用对企业发展有推动作用。一味压缩费用属于“防守”策略。

有些情况下,凭防守或可“拖死强敌”,如司马懿之于诸葛亮。但美的方洪波、海尔梁海山都比董明珠年轻十几岁,“耗不起”的是格力。

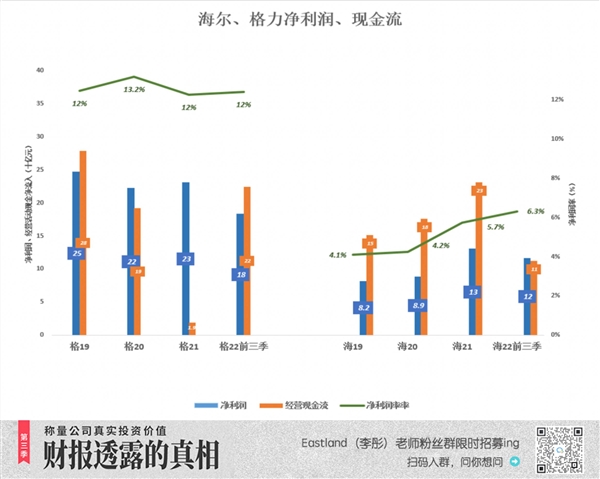

2) 净利润、现金流

尽管营收、毛利润、毛利润率均落在下风,但格力凭强悍的费用控制获得远高于海尔的净利润和现金流。

2019年,海尔、格力营收相近,海尔毛利润比格力高52亿,结果格力净利润达247亿、比海尔高200%!经营活动现金净流入达到279亿、比海尔高85%。

2021年,格力净利润230.6亿、同比增长4%;经营活动现金流净额却骤降90%、至18.9亿(2020年为192亿)。

2022年前三季,格力净利润、经营活动现金流分别为183亿、224.6亿,恢复了“常态”。

海尔净利润、经营活动现金流比格力“矮了一大截”。2022年前三季净利润117亿、经营活动现金流净额112亿,不到格力的一半。

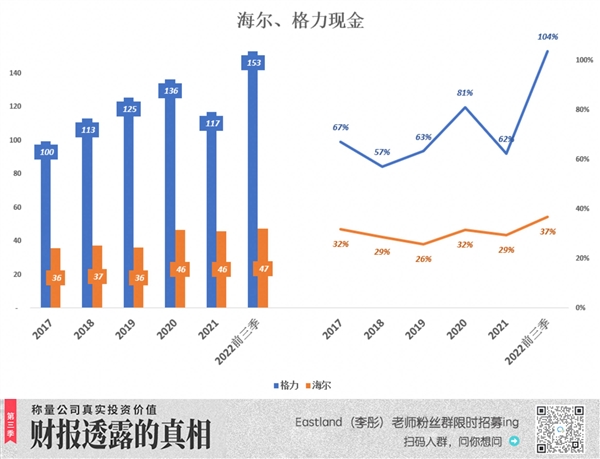

近年格力账面现金一直在千亿之上,2022年9月末达1530亿,同期海尔账面现金仅为470亿。

账面现金主要作用是维持日常经营,如支付工资、能源费用,按进度给供应商结款。参照上一季度营收成本,留足未来三四个月的日常经营支出即可。

海尔2021年末账面现金相当于本年营收成本的29%。假如2022年没有大的变化,账面现金足够一个季度花销。30%这个数值比例合理,格力账面现金有些夸张。

另一方面,2022年末,格力应付账款/票据余额达766亿,较2021年末净增230亿。

格力吸金能力令人惊叹,但资本市场已经“审美疲劳”,目前给美的、海尔、格力的动态市盈率分别为11.4倍、15.1倍和8.4倍;市净率分别为2.7倍、2.6倍和2.1倍。

好比足球赛,格力一年一年地防守,反击次数寥寥可数,而且轻易被对手瓦解。“看客”对格力的信心正在流失。